Örök kérdés, hogy az ingatlanpiac vagy a részvénypiac eszközei között érdemes-e nézelődni a magasabb hozam reményében. Ha visszatekintünk az ezredfordulóig, akkor vajon melyikkel jártunk jobban?

Tudjuk, hogy a befektetők jelentős része – nagyon helyesen – nem egyféle eszközben tartja a pénzét, hanem valami szerint diverzifikálja azt, például a részvény, az ingatlan vagy az utóbbi időben egyre népszerűbbé váló kötvénypiac között megosztva. Ennek ellenére vannak, akik inkább az ingatlan mellett érvelnek, mondván, hogy az egy kézzelfogható vagyonelem, valahol még háborús időkben is lakni kell, míg mások a részvénypiac mellett teszik le a voksukat a nagyobb likviditást, a kisebb befektethető összeget és a látványosabb hozamokat kiemelve.

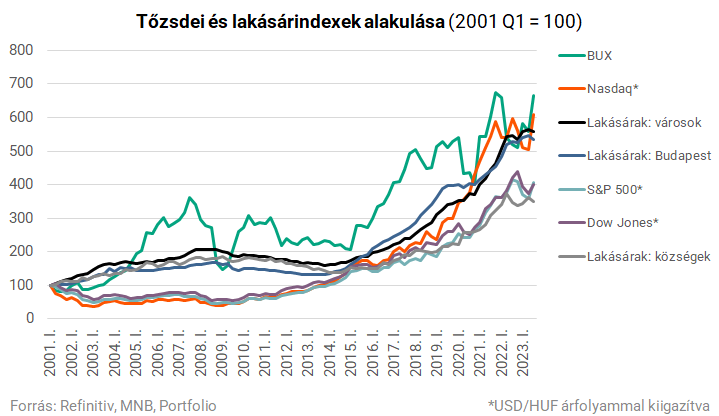

Mostani elemzésünkben egészen 2001 elejéig mentünk vissza és az azóta eltelt közel 23 évben a lakásárindexeket településtípus szerint (Budapest, városok, községek) és régiók szerint (városi jogállású települések lakásárindexei Magyarország régióiban) hasonlítottuk össze a BUX-index és a három nagy amerikai tőzsdeindex (Dow Jones, S&P 500, Nasdaq) alakulásával.

Annak érdekében, hogy a forintban kifejezett magyar és a dollárban meghatározott amerikai indexek összehasonlíthatók legyenek, az aktuális negyedévek átlagos dollár/forint árfolyamával kiigazítottuk a számokat, majd első körben 2001 első negyedéves bázisra hoztuk. Azért emeltük ki ezt az időpontot, mert az MNB lakásárindexei eddig az időpontig követhetők vissza, ennél korábban csak az országos lakásárindexre vannak számok.

Mi történt Magyarországon?

Sokan gondolhatják azt, hogy a részvénypiac szinte mindig jobban teljesít, mint a lakáspiac, de látható, hogy évtizedes időtávokat nézve nem ez a helyzet. Bár a magyar részvénypiac valamivel tényleg jobban teljesített 2001 első és 2023 harmadik negyedéve között, mint a lakáspiac, a különbség nem óriási. Előbbi 6,6-szeresére, utóbbi 5,2-szeresére emelkedett Magyarországon.

A LAKÁSPIACON EZ 7,7 SZÁZALÉKOS ÉVES HOZAMOT JELENT, MÍG A RÉSZVÉNYPIACON A 8,8 SZÁZALÉKOT KÖZELÍTI.

Fontos megjegyezni, hogy aki lakásba fekteti a pénzét, jellemzően azért teszi, hogy bérbe adja azt, ami tovább növeli az elérhető hozamot. Becslésünk szerint az adó kifizetése és amortizáció után évtizedes átlagban ez évente további 3-4,5 százalékot tehet hozzá az árnövekedéshez, azaz a lakáskiadással elérhető hozam ekkora időtávon évente 11-12 százalék között lehetett. A részvényeknél viszont az osztalékfizetés az, ami emelheti az elérhető hozamot, jóllehet ez a magyar részvénypiacon sokkal hektikusabb, mint a nagymúltú amerikai cégeknél és sok esetben itt is számolni kell adóval.

Ugyanakkor mind a lakáspiac, mind a részvénypiac esetében az ár, illetve az árfolyam tükrözi, magában foglalja a vevői oldal bérbeadáshoz és osztalékhoz kapcsolódó hozamelvárásait is, tehát nem járunk el hibásan akkor sem, ha csak az árakat, árfolyamokat vetjük össze.

Hogyan teljesített ezalatt Amerika?

Ahogy már említettük, 2001 volt a dotcom-lufi kipukkanása, ami különösen a Nasdaq esetében jelentett látványos zuhanást. A 2000 első negyedévi csúcsértékhez képest a következő három évben elveszítette értékének kétharmadát, de az S&P 500 és a Dow Jones árfolyama is 35, illetve 25 százalékkal csökkent. A magyar piacon ez kevésbé volt látványos, jóllehet a BUX-index is 24 százalékkal került lejjebb ebben a három évben.

Figyelembe kell venni azt is, hogy a dollár/forint árfolyam is sokat változott ezalatt. Az 1999 első és 2001 második negyedéve közötti bő két évben 220-ról 300-ra emelkedett és azt követően indult el egy 2008 harmadik negyedévéig tartó forinterősödés.

A jobb összehasonlíthatóság miatt érdemes ezért az amerikai számokat az árfolyamváltozással korrigálni, melynek eredményeként 2001 első negyedéves bázissal az alábbiak szerint teljesítettek a tőzsdék és a különböző jogállású magyar települések lakáspiacai.

Ebben az időszakban a tőzsdeindexek közül a BUX teljesített a legjobban, a már említett 8,8 százalékos növekedési hozammal évente, amit a Nasdaq követett 8,3 százalékos, az S&P 500 6,4 százalékos, végül a Dow Jones 6,3 százalékos éves átlagos teljesítménnyel. A lakásárakban ezalatt a városokban éves átlagban 7,9, Budapesten 7,7, a községekben pedig 5,7 százalékkal mentek feljebb az árak.

Mi a helyzet más időszakokat nézve?

2003-2023

Az amerikai tőzsdeindexek 2003 első felében többéves mélypontra estek, így ha ezt vesszük kiindulópontnak, jelentősen felülteljesítenek az indexek a lakásárakhoz képest. Különösen a Nasdaq, ami 20 és fél év alatt forintban kifejezve több mint 16-szorosára emelkedett, 14,6 százalékos éves átlaghozamot generálva, miközben az S&P 500-nál 10,8, a BUX-nál 10,1, a Dow Jonesnál 9,8 százalék volt ugyanez. Ami a lakáspiacot illeti, Budapesten 7,3, a városokban 6,7, a községekben pedig 5,0 százalékos éves hozam volt elérhető kizárólag az árváltozásnak köszönhetően.

2008-2014

Ez volt az az időszak, aminek a nagy részében érdemes volt messzire elkerülni a magyar lakáspiacot, ahol 2008 első és 2014 első negyedéve között, vagyis a klasszikusan válságnak mondott években összesen 16 és 24 százalék között csökkentek az árak, de a magyar tőzsdén is volt egy 22 százalékos visszaesés. Ezzel szemben hat év alatt Amerikában az árfolyamhatással tisztítva 63 és 122 százalék között emelkedtek a tőzsdeindexek. Meg kell azonban jegyezni, hogy ha valaki a 2009 első negyedévi mélyponton fektetett magyar részvényekbe, az a visszapattanással alig több mint egy év alatt 100 százalékos hozamot érhetett el, utána viszont éveken át stagnált vagy enyhén csökkent a magyar tőzsdeindex.

2014-2023

Lakáspiaci szempontból a következő kitüntetett időpont 2014 eleje, amikor először Budapesten, majd fokozatosan a kisebb településeken is elindult az áremelkedés, ami kisebb korrekciókkal azóta is tart. Ennek ellenére egy ilyen szárnyaló időszakban is csak részben tudták megverni a lakásárak a részvényárfolyamokat. Bár a budapesti lakásárak 2019-ig több éven át is jobban szárnyaltak, mint a vizsgált négy tőzsdeindex, de 2019 után egyértelműen a Nasdaq húzott el, a közel évtizedes időtávon 19,5 százalékos éves átlaghozamának köszönhetően. Ezt az S&P 500 követte, ami szintén a Covid óta indult be igazán, ott 15,7 százalékos volt az éves emelkedés, amit a budapesti lakásárak követtek 15,5 százalékkal. Ezután jött a Dow Jones 14,0 százalékkal, majd a városi lakásárak, a BUX-index és a községi lakásárak, rendre 13,8 százalékos, 11,7 százalékos és 10,2 százalékos éves átlagos változással.

Lakásárak régiónként

Az egyes régiók lakásárait nézve is alapvetően a fenti tendencia érvényesül, vagyis az, hogy az adott bázisévtől függ, hogy a részvénypiacokhoz képest alul, vagy felülteljesített-e a lakáspiac. Ami az országon belüli elhelyezkedést illeti, nem meglepő módon a közép-magyarországi régió városai, azaz a budapesti agglomerációban volt a legnagyobb az áremelkedés, függetlenül attól, hogy 2001, 2003 vagy 2020 óta nézzük. Ez évesített hozamokban 8,8, 7,7 és 14,9 százalékot jelentett.

Egyedül a 2014-es bázishoz képest tudták megverni áremelkedésben a főváros környéki városokat a közép-dunántúli régió városai, amihez olyan települések és térségek tartoznak, mint Veszprém, Székesfehérvár vagy a Balaton északi partja. Itt éves átlagban 15,5 százalékos volt a lakások áremelkedése.

| Tőzsdei és lakásárindexek értéke 2023 Q3-ban (vastaggal a legjobb három) | ||||

| 2001 Q1 = 100 | 2003 Q1 = 100 | 2014 Q1 = 100 | 2020 Q1 = 100 | |

| Városok - Közép-Magyarország | 671 | 467 | 377 | 162 |

| BUX | 664 | 713 | 288 | 123 |

| Nasdaq* | 610 | 1 635 | 545 | 176 |

| Városok - Észak-Alföld | 573 | 357 | 324 | 157 |

| Városok - Észak-Magyarország | 529 | 356 | 327 | 156 |

| Városok - Dél-Alföld | 516 | 342 | 328 | 156 |

| Városok - Közép-Dunántúl | 565 | 408 | 391 | 157 |

| Városok - Dél-Dunántúl | 480 | 328 | 337 | 158 |

| Városok - Nyugat-Dunántúl | 453 | 339 | 315 | 154 |

| S&P 500* | 406 | 822 | 398 | 159 |

| Dow Jones* | 400 | 678 | 347 | 140 |

| Forrás: Refinitív, MNB, Portfolio (* USD/HUF árfolyammal kiigazítva) | ||||

A fenti számok általános irányt adnak a lakáspiac és a részvénypiac közti teljesítmények összehasonlításához, de ki kell emelni, hogy egyrészt a kezdeti időponttól nagyban függ az összehasonlítás eredménye, másrészt, hogy a lakáspiacon és a részvénypiacon is egyedi elemek vannak, így az itt látható átlagoktól mindkét irányban erősen eltérő teljesítményekkel is találkozhattunk. A lakáspiacon ez jelenthetett például egy az ezredforduló utáni években rosszhírű környéket, ahol a 2010-es évek közepén berobbant Airbnb a lakásárakat is többszörösére emelte, vagy a részvények közül a Csodálatos Hetes technológiai részvénycsoportot, amelyek részvényárfolyamaiban az elmúlt évtizedben akár 20-40-szeres emelkedéseket is láthattunk.

Összességében kijelenthető, hogy a tőzsdeindexek sokkal nagyobb volatilitás mellett mozognak, mint a lakásárindexek, így, ha valahogy sikerül egy-egy nagyobb tőzsdei zuhanást elkerülni, akkor a mélyponton jobban megéri részvénybe fektetni, mint lakásba, ugyanakkor, ha nem akarunk a piaci hullámzásokkal foglalkozni, akkor a bérbeadásból származó hozammal kiegészítve már a lakáspiac vagy azon részvények felé billen a mérleg, amelyek több évtizede, kiszámíthatóan, arányaiban magas osztalékot fizetnek.

Címlapkép forrása: Getty Images